Le coût des médicaments fixé par les laboratoires est supposé prendre en compte les coûts de R&D, les volumes de ventes, les coûts de production et de commercialisation ainsi que le service médical rendu. Les entreprises justifient les prix relativement élevés de leurs médicaments sous brevet par la nécessité d’amortir leurs frais de recherche et de développement.

Pour rappel, le chiffre d’affaire annuel généré par le marché mondial des médicaments approche les 1000 milliards d’euros avec une rentabilité moyenne de l’ordre de 20% de profit net sur ventes.

Les industries pharmaceutiques évaluent à 1 milliard de dollars le montant des sommes engagées de la découverte d’un principe actif à sa reproduction industrielle, prenant en compte les nombreux échecs, une molécule sur 10 000 criblées est prometteuse, et le délai, entre 12 et 15 ans avant la mise sur le marché. Mais le coût réel de la R&D reste très difficile à évaluer en raison de l’opacité des laboratoires à ce sujet. Il apparait surévalué et avec certitude nettement inférieur aux dépenses de promotion du médicament.

La politique des prix des « Big Pharma » n’est pas plus transparente : les prix varient(parfois fortement) d’un pays à l’autre, aboutissant même quelquefois aux cas aberrants de médicaments vendus plus chers au Sud qu’au Nord. Une enquête sur un anti-ulcéreux de Glaxo montrait que son prix variait de 2 US$ en Inde à 132 US$ au Salvador et 196 US$ au Chili (plus cher que dans un pays industrialisé comme l’Australie 27 US$).

Sovaldi, traitement de l’hépatite C coûte aux US 84.000 $ la cure versus 41.000 euros dans l’hexagone.

Jusqu’aux années 1990, les grands laboratoires pharmaceutiques internationaux avaient mis en place de vastes centres de recherche où les équipes internes travaillaient différents axes de recherche très en amont en lien ou pas avec les institutions publiques

celles-ci apportant les connaissances scientifiques issues de la recherche fondamentale. Les laboratoires privés ont ainsi développé plusieurs médicaments issus de la recherchepublique générant une marge financière conséquente. Les équipes travaillaient sur des domaines thérapeutiques entiers : le cardiovasculaire, les maladies infectieuses etc. dans la perspective de développer des molécules blockbusters pouvant être commercialisées, et prescrites par les médecins du monde entier. Ces « blockbusters » ont dominé le marché et généré des milliards de dollars de bénéfices pour les propriétaires des brevets. Plusieurs domaines thérapeutiques ont fini par être saturés par ces molécules blockbusters et par la multiplication des me-too, ces molécules très proches les unes des autres sans apport médical supplémentaire à ceux existants (ex les statines). Le développement de ces me-too fort pourvoyeur financièrement s’est fait au détriment de la recherche de nouvelles cibles thérapeutiques répondant à des vrais besoins de santé.

De plus, on a assisté à des OPA multiples pour capter le C.A. des labos rachetés, récupérer les quelques projets en développement pouvant générer une belle rentabilité, mais toujours suivi d’une fermeture de ces centres de recherche et d’équipes de recherche. Ces OPAs ont été très néfastes pour l’ensemble des programmes de recherche dans le monde.

De fait il devenait difficile de trouver de nouvelles molécules à breveter et avec l’expiration des brevets pour les plus anciennes, les industries pharmaceutiques optèrent pour de nouvelles stratégies qui consistent à externaliser la recherche interne, jugée nonperformante, vers des petites sociétés fondées par des chercheurs (les « startup »), des instituts publics ou privés etc., en multipliant les partenariats ou les rachats. Ceci afin d’identifier des cibles innovantes en explorant de nouvelles pistes, de nouvelles méthodesqui prendraient dix ans à développer en interne alors qu’elles sont déjà mises en œuvre par d’autres, mais dont les résultats ne peuvent pas être exploités faute d’argent. Les « Big Pharma », fortes de leurs capacités financières, se manifestent à ce stade, telles des prédatrices, pour en assurer le développement pharmaceutique.

Ceci est d’autant plus vrai en France, où l’état ne consacre que 2.25% du PIB à la recherche publique, faisant de la France le 10ème pays au monde en matière de pourcentage du PIB consacré à la recherche scientifique, derrière notamment : Israël(4.39%), Finlande (3.78%), Suède (3.37%), Japon (3.26%), Allemagne (2.84%) Etats Unis(2.77%). Ce faible budget oblige les laboratoires publics à rechercher des financements auprès des entreprises privées, laissant toutes les possibilités à ces dernières d’influencerles axes de recherche à leur avantage, puis de faire main basse sur les fruits de la recherche publique. Le financement des multiples partenariats publics ou privés est utilisé pour justifier des coûts croissants de R&D, alors que, le taux d’attrition des projets étant plus élevé en recherche amont, en réalité la part de risque pour les entreprises, et de ce fait pour les actionnaires, est moindre. Sans compter que ce système permet aux firmes privées une substantielle économie sur la masse salariale, le salaire des chercheurs du public étant payé par la fonction publique et autres partenaires privés. Les risques de recherche sont externalisés les coûts fixes internes sont diminués et les coûts globaux de R&D sont donc diminués.

Parmi les nouvelles réorientations de recherche, il faut citer le développement de produits biologiques, stratégie considérée comme prometteuse pour de nouvelles thérapeutiques en oncologie, immunologie et inflammation. Là encore les preuves de concept sont établies par les laboratoires publics, supportant la prise de risque sur des financements souvent publics, au bénéfice de l’industrie lorsque le concept est validé, via les startups qui secréent à partir de ces nouvelles approches. Cette stratégie présente l’avantage que les formes génériques sont plus difficiles à produire, les brevets peuvent ainsi être détenus durablement,ce qui rend les molécules biologiques très rentables pour l’industrie pharma. La concurrence moins rude au niveau de la commercialisation se déplace vers le rachat des startups qui travaillent sur ces nouveaux candidats médicaments à la rentabilité prometteuse. Selon le stade de développement du projet, les prix d’acquisition seront plus ou moins forts. Exemple l’accord de deux milliards d’Euros passé entre Sanofi et Regeneron, société américaine, pour le développement de nouveaux anticancéreux ou thérapies ciblées en immuno-oncologie. Ces dépenses sont évidemment mises en avant pour exiger des prix élevés des médicaments et garantir des profits faramineux. D’autres arguments tels les fortes contraintes juridiques etréglementaires pour la conduite des essais et les normes de qualité nécessaires sont utilisés pour justifier les coûts élevés dans ce secteur de la biotechnologie de la santé. Les prix très élevés de ces traitements sont dénoncés par nombre de spécialistes en France car ils nepermettent pas d’être prescrits à tous les patients au risque de détruire notre système de protection sociale.

Qu’en est-il en quelques chiffres

Ex Sanofi : rapport financier 2017.

Les activités principales de Sanofi sont la pharmacie, la santé grand public et les vaccins. Pour ces 3 activités les dépenses en R&D sont comme suit :

En moyenne, les dépense R&D chez Sanofi sont de 5.472 Mds pour un CA de 35milliards d’Euros, soit 15.6% du CA en 2017 (contre 15.3/ en 2016). Ce montant est réparti pour 3617 millions au développement clinique et 1218 millions à la recherche préclinique. Il ressort que seulement 22.3 % des dépenses R&D sont attribuées à la recherche pure, le reste étant pour le développement. Ainsi le coût de la recherche seule chez Sanofi est de l’ordre de 3.5% du CA en 2017 (taux stable au cours des années)

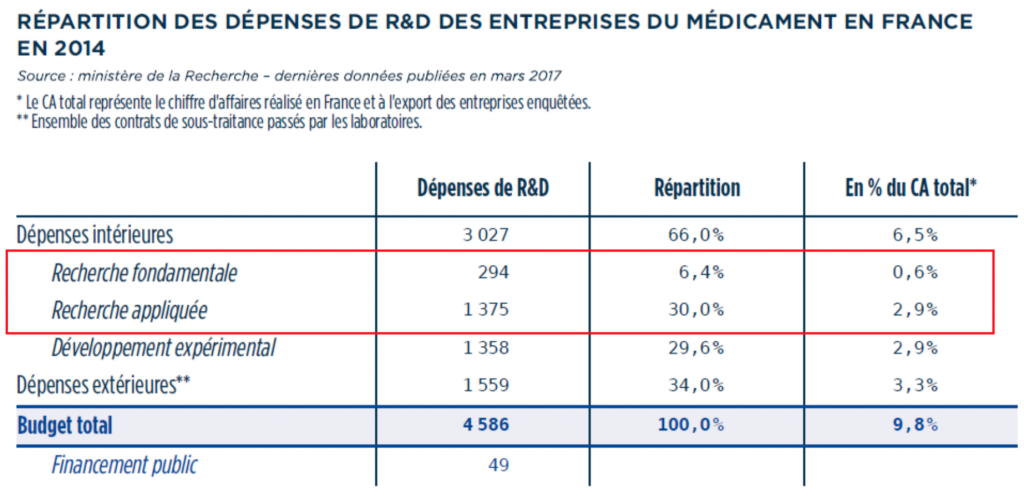

Ce chiffre est en accord avec ceux publiés par le ministère de la recherche en mars2017 sur les dépenses en R&D des entreprises du médicament en 2014 en France, dans le tableau suivant. Si on additionne les dépenses recherche fondamentale (0.6%) et recherche appliquée (2.9%), on retrouve 3.5% du CA consacré à la recherche.

Pour Sanofi, d’après les chiffres donnés dans le rapport 2017, les dépenses de recherche seule sont 10 fois inférieures à celles des frais commerciaux incluant la promotionet le marketing et celles de la R&D 2 fois inférieures. En effet les frais commerciaux etgénéraux s’élèvent à 10 058 millions d’Euros soit 28.7% du CA, (en augmentation de 6% par rapport à 2016), montant justifié par les dépenses marketing et commerciaux dans les pays émergents clés et les USA, ainsi que l’activité vaccins en Europe, et le lancement de trois produits (Dupixent, Kevzara et Xyzal).

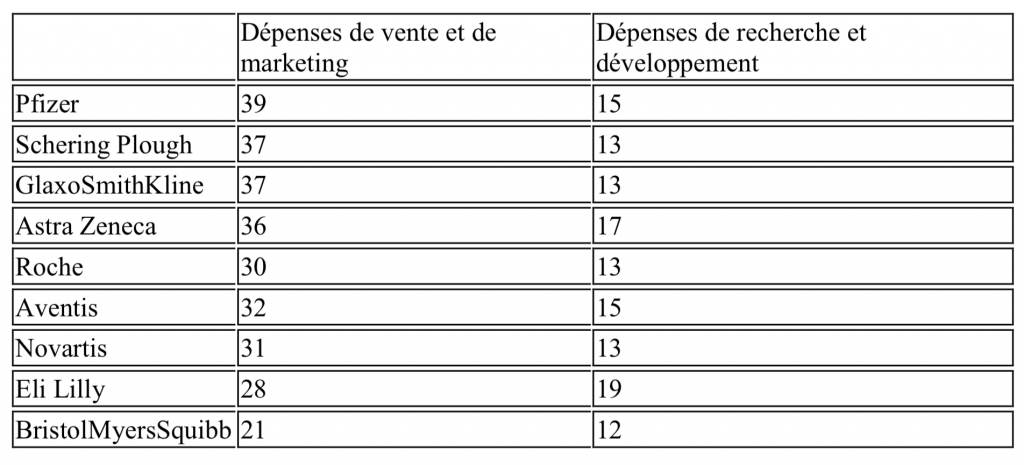

Le tableau suivant montre que les autres grandes industries pharmaceutiques suivent la même stratégie, et ont des dépenses consacrées au marketing et la vente nettementsupérieures à celles de R&D (rapport 2 à 3).

Tableau 1. Dépenses de ventes et de marketing et de R et D en 2000 pour quelques grandes entreprises pharmaceutiques (en % du chiffre d’affaires)

Source : Rapports annuels d’entreprises, différentes années (Froud et al., 2006).

Une autre pratique de Sanofi, également commune aux autres groupes, est la politique de rachat d’actions. Ainsi en 2014, 71 % du résultat de Sanofi a été octroyé au rachat d’actions et sur les 24 derniers mois 3.2 milliards d’Euros y sont consacrés. Ce qui est supérieur aux sommes investies dans la recherche préclinique (1.218 Mdrs€). Egalement en2014 GSK a octroyé 78% de son résultat au rachat d’actions contre 22% consacrés à l’investissement.

Par ailleurs, si on regarde la répartition des effectifs chez Sanofi en 2017, sur un total de 106 556 salariés, 14 764 se consacrent à la R&D, soit 13.9% de l’ effectif total, contre

30 284 (28.4%) en force de vente et 21 101 (19.8%) en marketing et fonction support

(40 417 en production). Les efforts, en termes d’effectifs, sont là encore pour la R&D 3.5 fois inférieurs à ceux de la force de vente et de marketing. Il est vrai que cet effectif est en réalité grossi par les chercheurs du secteur public, ou des petites sociétés, impliqués dans lesprojets en collaboration avec Sanofi.

A travers ces chiffres, la démonstration est faite que ce ne sont pas les coûts croissants de la R&D qui conditionnent le prix du médicament, mais plutôt les dépenses de commercialisation et de marketing. Les arguments évoqués par les laboratoires de la

nécessité de financer la R&D de nouveaux produits pharmaceutiques, ainsi que le recouvrement de leurs investissements sont des plus contestables.

Pourquoi une promotion intensive de molécules qui n’apportent pas toujours un progrès est-elle nécessaire ?

L’ensemble des entreprises pharmaceutiques travaillant sur les mêmes pistes scientifiques, actuellement les biotechnologies, la médecine génomique et les médicaments orphelins, un grand nombre de molécules très voisines et souvent ayant la même indicationprovenant des deux, trois, ou cinq laboratoires pharmaceutiques différents, peuvent être en développement sur une même période. Exemple, les antidiabétiques oraux inhibiteurs deDPP4 (dipeptidyl peptidase-4), avec le Galvus de Novartis, Onglyza d’Astra Zeneca, Januviade MSD, Trajenta de Boehringeer Ingelheim, Vipidia de Takeda. S’engage alors une coursede vitesse entre les concurrents, notamment pour se positionner avantageusement sur les marchés ou le prix du médicament est libre, aux Etats Unis1 et en Allemagne par ex. Réussir le lancement d’un médicament dans un pays où l’entreprise est en mesure de fixerlibrement les prix lui permet ensuite de les imposer dans les autres pays, la politique de fixation des prix la plus courante des pays de l’OCDE reposant sur des comparaisons internationales. En France, le Comité économique des produits de santé (CEPS) doit accepter le prix proposé s’il s’avère « cohérent » avec ceux pratiqués au Royaume-Unis,en Allemagne, Italie, et Espagne. Des politiques de commercialisation offensives s’imposent alors. Par ailleurs un marketing fort est nécessaire, du moins en France, pourconvaincre les leaders d’opinions, garder la mainmise sur l’information, la formation et le contrôle des prescripteurs, en ville et à l’hôpital, ainsi que la maitrise de l’environnement réglementaire et économique.

En réalité le médicament est considéré par les « Big Pharma » comme un bien de consommation comme les autres dont le prix de base devrait être fonction de l’offre et de la demande, comme dans n’importe quel business. Or le médicament ne peut pas être un bien marchand comme les autres et les thérapeutiques innovantes relèvent d’une nécessité et non d’un choix pour les personnes malades. L’industrie pharmaceutique doit revenir à ce qu’elle doit être, une industrie au service de la santé publique. Elle doit sortir des stratégies et politiques qu’elle mène depuis des années, celles qui n’ont pour réflexions et objectifs que la profitabilité à tout prix pour encore et toujours plus de rétribution de l’actionnaire.

1 Aux Etats Unis les laboratoires fixent librement leurs tarifs, sans contrainte, sans réglementation, sansjustification. Ces derniers suivent donc la loi du marché et fluctuent selon l’offre et de la demande. Et cettedernière se porte plutôt bien puisqu’en 2014, les prix des médicaments ont augmenté en moyenne de 14%, soit ledouble de tous les autres postes de santé (consultations, hôpital, etc.).

Annexe sur la fixation du prix du médicament

Pour assurer des taux de rentabilité de plus de 20% les firmes pharmaceutiques

doivent obtenir des prix de médicaments élevés. Pour y arriver elles gonflent le coût

de la recherche et développement du médicament pour convaincre les payeurs de

payer plus cher.

Pour ce faire, les firmes pharmaceutiques intègrent les revenus financiers qu’elles

auraient pu espérer gagner en investissant ailleurs qu’en R&D par exemple sur les

marchés boursiers. Elles gonflent de plus ces chiffres en fixant des taux de

rendement usuriers (de l’ordre de 10%).